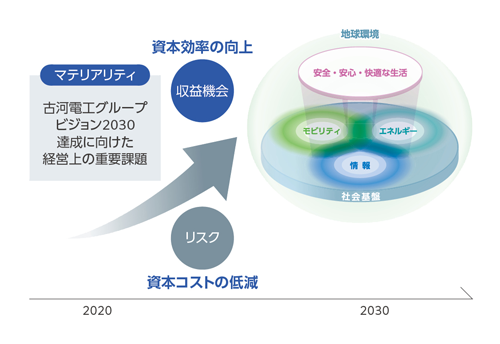

当社グループは、「古河電工グループ ビジョン2030」の達成に向け、持続的な成長と中長期的な企業価値向上を目指すESG経営を推進しています。

当社グループでは、ビジョン2030を達成するために対処すべき経営上の重要課題を「マテリアリティ」と定義し※、マテリアリティの特定プロセスに従って、収益機会とリスクの両面でマテリアリティを特定しています。収益機会のマテリアリティは資本効率の向上、リスクのマテリアリティは資本コストの低減に資するものとして、特定したマテリアリティに取り組み、ビジョン2030の達成を目指します。また、マテリアリティと関連性の深いSDGsの達成にも貢献していきます。

※ 当社グループのESG経営において、マテリアリティは「ビジョン2030を達成するために当社グループが対処すべき経営上の重要課題」と定義しており、財務・会計上における重要課題(業績、財務状況等に影響を及ぼす可能性のある項目)とは異なる意味で使用しています。

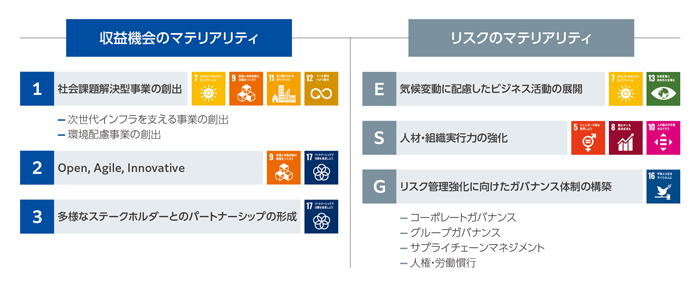

当社グループが事業活動を通じてさまざまな社会課題を解決していくためには、プロダクト・アウト重視の姿勢から脱し、マーケット・イン、さらにアウトサイド・インのアプローチへの転換が必要不可欠です。従って、収益機会の観点からは、「社会課題解決型事業の創出」をマテリアリティとして特定しました。その具体例として、ビジョン2030で描く社会基盤となる「次世代インフラを支える事業の創出」、カーボンニュートラルやサーキュラー・エコノミーの実現に貢献する「環境配慮事業の創出」をサブ・マテリアリティとしました。また、自ら積極的に変革する企業を目指す思いや知的資産の活用等を通じた絶え間ないイノベーションの創出を表した「Open, Agile, Innovative」、外部との共創に注力する姿勢を表した「多様なステークホルダーとのパートナーシップの形成」を、社会課題解決型事業の創出に向けた経営上の重要課題としてマテリアリティに特定しました。

一方、リスクの観点からは、企業が持続的に成長していく上で「気候変動に配慮したビジネス活動の展開」は必須と考え、環境(E)のマテリアリティとしました。また、自ら積極的に変革する企業になるために、「人材・組織実行力の強化」を社会(S)のマテリアリティとしました。そして、「コーポレートガバナンス」「グループガバナンス」「サプライチェーンマネジメント」「人権・労働慣行」をサブ・マテリアリティとする、「リスク管理強化に向けたガバナンス体制の構築」をガバナンス(G)のマテリアリティとしました。

マテリアリティの特定および見直しは、Step1~Step3 のプロセスで行います。まず、Step1では「外部要因」と「内部要因」を参考に社会課題を洗い出し、重複項目を整理した上で項目リストを作成します。現在、29項目に整理されています。Step2では「株主・投資家にとっての重要度」と「ビジョン2030達成にとっての重要度」の2軸に対して重要度評価(高・中・低)を行い、優先順位付けを行います。Step3で、優先度の高い項目をマテリアリティ項目として特定します。特定したマテリアリティ項目は、ビジョン2030達成に向けた重要課題として、収益機会とリスクの側面で類型化・再整理し、「収益機会のマテリアリティ」および「リスクのマテリアリティ(E・S・G)」として表現します。